Article Detail

文章详情

复式记账法——起源和形成

首创“资本主义”一词的德国社会学家和经济学家维纳·桑巴特(Werner Sombart,1863~1941)提出:“复式记账的诞生,其意义可以与伽利略和牛顿的发现齐名。”创立矩阵论的英国数学家阿瑟·凯莱(Arthur Cayley,1821~1985)指出,复式记账“像欧几里得比例理论一样,是绝对完善的。”

意大利城邦时代,不同的城邦政府以及同一政府在不同时期发行的铸币都不一样。那些掌握着检验铸币成色和鉴定真伪技术的人称为钱商,钱商在铸币的袋子上加上印封来证明铸币的价值。后来,钱商将商人们的钱集中起来,成了高利贷放款人。到了十五世纪后半期,佛罗伦萨人开的钱庄遍布欧洲,就连罗马教廷在西欧各地征收的税款和年贡都要存放其中。

意大利城邦时代,不同的城邦政府以及同一政府在不同时期发行的铸币都不一样。那些掌握着检验铸币成色和鉴定真伪技术的人称为钱商,钱商在铸币的袋子上加上印封来证明铸币的价值。后来,钱商将商人们的钱集中起来,成了高利贷放款人。到了十五世纪后半期,佛罗伦萨人开的钱庄遍布欧洲,就连罗马教廷在西欧各地征收的税款和年贡都要存放其中。

例如,羊毛商人保罗1月份在钱商那里存款10 000,4月份因收购羊毛再向钱商借款8 000。钱商就开设“保罗”账户。

人名账户的下栏记钱商应付客户多少钱,也就是客户存在钱商那里的钱。上栏记钱商应收客户多少钱,也就是钱商借给客户的钱。

账户上、下栏记载的金额称为账户发生额。在会计期末(一个月为一个会计期间),要将上、下栏发生额相抵,结出账户余额,也就是钱商对保罗的净应收款或净应付款。“保罗”账户4月末的余额为下栏余额2 000,即钱商净应付保罗2 000。

账户上、下栏记载的金额称为账户发生额。在会计期末(一个月为一个会计期间),要将上、下栏发生额相抵,结出账户余额,也就是钱商对保罗的净应收款或净应付款。“保罗”账户4月末的余额为下栏余额2 000,即钱商净应付保罗2 000。

人名账户的记账规则:上栏应收,下栏应付。

钱商对保罗账户的记载还没有使用到复式记账法。到了钱商经营委托付款业务的时候,开始对一个会计事项同时登记两个账户。

例如,“公元1211年5月8日,羊毛商人保罗委托钱商把羊毛运费40杜卡特付给运输商人胡安。”

从“保罗”账户里减去40,往“胡安”账户里加上40,这样来登记委托付款可不行,因为人名账户记载的并不是保罗有多少钱,而是钱商应收(或应付)保罗多少钱。

钱商的办法是在“保罗”账户里记应收保罗40,对应地在“胡安”账户中记应付胡安40。

钱商和保罗说:“你要我给胡安40,你就得先欠我40”;钱商又和胡安说:“保罗要我给你40,我就不给你现款了,我欠你40吧”。

钱商和保罗说:“你要我给胡安40,你就得先欠我40”;钱商又和胡安说:“保罗要我给你40,我就不给你现款了,我欠你40吧”。

钱商称账户的上栏为“借主”栏,下栏为“贷主”栏。钱商对委托付款业务的记载方法是:“一借一贷,借贷相等”。复式记账法又叫做“意大利式借贷记账法”。

清末外交官蔡锡勇(1850~1897)写了一本《连环帐谱》的书,书中使用“收”和“付”、“该”与“存”作为记账符号,描述了复式记账法的好处:

“连环帐谱创自意大利国,欧美两洲经商者无不效之,其妙处在一收一付,一该一存,凡货物出入,经我手者,必有来历去处。我该即彼存,彼该即我存;我收即彼付,彼收即我付;无彼我之可指者,如买物,则物该银款,银款存某物,所谓连环也。……结帐时,所该必与所存相符,如有不符,即是错误,亟须查明更正。”

1494年11月10日,意大利人帕乔利(Luca Pacioli,1445~1517)出版了著名的“簿记论”。 1943年出任美国会计学会会长的会计史学家利特尔顿教授提出,在“簿记论”出版之前,“复式簿记已经经历了一个相当长的时期,会计的一套方法已反复试验了至少三百年之久。”《巴其阿勒会计论》英文版序的作者詹宁斯(Alvin.R.Jennings)也指出,“人们往往误认为卢卡·帕乔利是复式簿记的创始人。事实上,我们并不知道复式簿记的真正创始者。”甚至帕乔利在“簿记论”中也说过:“我在这里采用了流行于威尼斯的记账方式”。

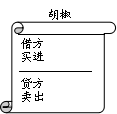

物名账户记载贸易商人对货物的买进、卖出和结余。人名账户的“借主”栏和“贷主”栏,在物名账户中改称为“借方”栏和“贷方”栏。

比如在“胡椒”账户中,“借方”栏登记买进胡椒的数量和价钱,“贷方”栏登记卖出胡椒的数量和价钱。

观察买进胡椒的月份,如果当月买进花钱多而卖出得钱少,则当月余额就在借方,表示有这么多的购进金额还没有卖出,也是这个月的亏损额。到了第二个月。

观察买进胡椒的月份,如果当月买进花钱多而卖出得钱少,则当月余额就在借方,表示有这么多的购进金额还没有卖出,也是这个月的亏损额。到了第二个月。

物名账户的记账规则:“借方买进,贷方卖出”。

一个物名账户只能核算一种商品的盈亏,商人要知道生意上总的盈亏就得把所有物名账户的余额加在一起。这项繁重的统计工作工作最终由“损益”账户承担起来,“损益”账户接收所有的物名账户的余额。

十四世纪中叶的热那亚商人发明了两侧型账户,账户左侧为借方栏,账户右侧为贷方栏。热那亚市政厅1340年就使用两侧型账户。从1395年开始,两侧型账户普遍替代了上下栏账户。

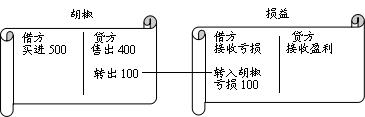

两侧型账户借方贷方就像天平的两端,借贷相等就平衡。在购进胡椒的当月,“胡椒”账户借方500,贷方400,天平就偏左。如果贷方能再登记上100,天平就平衡。

借助复式记账法在“胡椒”账户贷方登记转出100,对应在“损益”账户借方登记转入100。“一借一贷,借贷相等。”

借助复式记账法在“胡椒”账户贷方登记转出100,对应在“损益”账户借方登记转入100。“一借一贷,借贷相等。”

这样的账务处理表示虚拟地卖出胡椒,即把胡椒100卖给了“损益”账户。“胡椒”账户的借方余额100(亏损额)就这样变成了“损益”账户的借方发生额100,“胡椒”账户得到平衡。

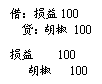

一种简明直观的复式记账方式,称为会计分录,会计分录中“借”和“贷”交错排列,表明“借方”指账户左栏,“贷方”指账户右栏。也有不写“借方”和“贷方”的。

费用是会计上对耗费掉的钱物的承认。花掉的现金,有的转换为其他形态的资产,有的现金支付用于差旅费和发了工资,没有换回资产,会计上就把这样用掉的现金数额计为费用。

费用是钱物的另一种“存在”形态,确认费用让商人清楚那些没有换回资产的钱都用到什么地方了。费用的前身是资产(钱款),费用表示减损的资产数额。在这个意义上,费用被称为虚账户(利特尔顿语),而资产账户则是实账户。

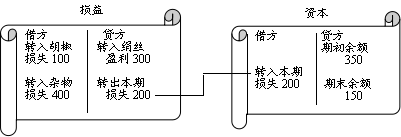

商人们对生意上的每一次投入都增加了一次资本,记入“资本”账户。“损益”账户的期末余额(即会计期间的盈亏)也要转入“资本”账户,用于增加或者减损资本,同时也让“损益”账户实现平衡。

威尼斯共和国的索兰佐兄弟商店1406至1434年间的账簿中有“资本”账户,而且是将物名账户的余额直接转入资本账户,并不使用“损益”账户。

“资本”账户拿到了账户转换接力赛的最后一棒。

利特尔顿教授认为“随着费用账户、损益账户和资本账户加入了账户体系,复式簿记的形成终告完成。”

利特尔顿教授认为“随着费用账户、损益账户和资本账户加入了账户体系,复式簿记的形成终告完成。”

账户名称最初由各个商人自己设置。但对于同样的会计事项,不同的商人记入不同的账户名称的话,一个商人就不容易看懂另一个商人的账,一个商人的会计想给另一个商人记账也要有一个适应过程。统一规范的账户名称(会计科目)就变得很有必要。

库存现金

银行存款

其他货币资金

交易性金融资产

应收票据

应收账款

坏账准备

预付账款

应收股利

应收利息

其他应收款

原材料

生产成本

制造费用

库存商品

持有至到期投资

持有至到期投资减值准备

可供出售金融资产

长期股权投资

长期股权投资减值准备

投资性房地产

投资性房地产累计折旧

投资性房地产减值准备

长期应收款

未实现融资收益

固定资产

累计折旧

固定资产减值准备

固定资产清理

在建工程

无形资产

累计摊销

无形资产减值准备

商誉

开发支出

递延所得税资产

待处理财产损溢

投资性房地产

投资性房地产累计折旧

投资性房地产减值准备

2. 负债类

短期借款

交易性金融负债

应付票据

应付账款

预收账款

应付职工薪酬

应交税费

应付股利

应付利息

其他应付款

长期借款

应付债券

长期应付款

未确认融资费用

预计负债

递延所得税负债

3. 所有者权益类

实收资本(股本)

库存股

资本公积

盈余公积

本年利润

利润分配

其他综合收益

主营业务收入

其他业务收入

2. 营业成本

主营业务成本

其他业务成本

营业税金及附加

3. 费用

销售费用

管理费用

财务费用

所得税费用

4. 利得和损失

投资收益

营业外收入

公允价值变动损益

营业外支出

资产减值损失

以前年度损益调整

一、人名账户

德国经济史学家西夫金(Sieveking)发现了1211年佛罗伦萨钱商记载的两套账簿(羊皮纸材质,43cm ×28cm)。账簿中的账户均以客户的名字命名,称为人名账户。这些账簿目前保存在佛罗伦萨的梅迪奇·劳伦齐阿纳图书馆(Laurentian Library)。热那亚市政厅1340年总账中有“财务官”、“征税官”和“公证人” 等人名账户。例如,羊毛商人保罗1月份在钱商那里存款10 000,4月份因收购羊毛再向钱商借款8 000。钱商就开设“保罗”账户。

人名账户的下栏记钱商应付客户多少钱,也就是客户存在钱商那里的钱。上栏记钱商应收客户多少钱,也就是钱商借给客户的钱。

人名账户的记账规则:上栏应收,下栏应付。

钱商对保罗账户的记载还没有使用到复式记账法。到了钱商经营委托付款业务的时候,开始对一个会计事项同时登记两个账户。

例如,“公元1211年5月8日,羊毛商人保罗委托钱商把羊毛运费40杜卡特付给运输商人胡安。”

从“保罗”账户里减去40,往“胡安”账户里加上40,这样来登记委托付款可不行,因为人名账户记载的并不是保罗有多少钱,而是钱商应收(或应付)保罗多少钱。

钱商的办法是在“保罗”账户里记应收保罗40,对应地在“胡安”账户中记应付胡安40。

钱商称账户的上栏为“借主”栏,下栏为“贷主”栏。钱商对委托付款业务的记载方法是:“一借一贷,借贷相等”。复式记账法又叫做“意大利式借贷记账法”。

清末外交官蔡锡勇(1850~1897)写了一本《连环帐谱》的书,书中使用“收”和“付”、“该”与“存”作为记账符号,描述了复式记账法的好处:

“连环帐谱创自意大利国,欧美两洲经商者无不效之,其妙处在一收一付,一该一存,凡货物出入,经我手者,必有来历去处。我该即彼存,彼该即我存;我收即彼付,彼收即我付;无彼我之可指者,如买物,则物该银款,银款存某物,所谓连环也。……结帐时,所该必与所存相符,如有不符,即是错误,亟须查明更正。”

1494年11月10日,意大利人帕乔利(Luca Pacioli,1445~1517)出版了著名的“簿记论”。 1943年出任美国会计学会会长的会计史学家利特尔顿教授提出,在“簿记论”出版之前,“复式簿记已经经历了一个相当长的时期,会计的一套方法已反复试验了至少三百年之久。”《巴其阿勒会计论》英文版序的作者詹宁斯(Alvin.R.Jennings)也指出,“人们往往误认为卢卡·帕乔利是复式簿记的创始人。事实上,我们并不知道复式簿记的真正创始者。”甚至帕乔利在“簿记论”中也说过:“我在这里采用了流行于威尼斯的记账方式”。

二、物名账户

1296至1305年间,佛罗伦萨的里纳里奥·巴尔多·菲尼兄弟商店簿记中有“被服”、“靴帽”、“杂货”等账户,统称为物名账户。物名账户记载贸易商人对货物的买进、卖出和结余。人名账户的“借主”栏和“贷主”栏,在物名账户中改称为“借方”栏和“贷方”栏。

比如在“胡椒”账户中,“借方”栏登记买进胡椒的数量和价钱,“贷方”栏登记卖出胡椒的数量和价钱。

物名账户的记账规则:“借方买进,贷方卖出”。

一个物名账户只能核算一种商品的盈亏,商人要知道生意上总的盈亏就得把所有物名账户的余额加在一起。这项繁重的统计工作工作最终由“损益”账户承担起来,“损益”账户接收所有的物名账户的余额。

三、“损益”账户

佛罗伦萨的菲尼兄弟商店1296至1305年间的账簿中有“损益”账户。十四世纪中叶的热那亚商人发明了两侧型账户,账户左侧为借方栏,账户右侧为贷方栏。热那亚市政厅1340年就使用两侧型账户。从1395年开始,两侧型账户普遍替代了上下栏账户。

两侧型账户借方贷方就像天平的两端,借贷相等就平衡。在购进胡椒的当月,“胡椒”账户借方500,贷方400,天平就偏左。如果贷方能再登记上100,天平就平衡。

这样的账务处理表示虚拟地卖出胡椒,即把胡椒100卖给了“损益”账户。“胡椒”账户的借方余额100(亏损额)就这样变成了“损益”账户的借方发生额100,“胡椒”账户得到平衡。

一种简明直观的复式记账方式,称为会计分录,会计分录中“借”和“贷”交错排列,表明“借方”指账户左栏,“贷方”指账户右栏。也有不写“借方”和“贷方”的。

四、费用账户

1406至1434年间威尼斯共和国的多兰多·索兰佐兄弟商店的簿记中有“手续费”、“工资”、“家事费用”、“私用”等费用账户。费用是会计上对耗费掉的钱物的承认。花掉的现金,有的转换为其他形态的资产,有的现金支付用于差旅费和发了工资,没有换回资产,会计上就把这样用掉的现金数额计为费用。

费用是钱物的另一种“存在”形态,确认费用让商人清楚那些没有换回资产的钱都用到什么地方了。费用的前身是资产(钱款),费用表示减损的资产数额。在这个意义上,费用被称为虚账户(利特尔顿语),而资产账户则是实账户。

五、资本账户

“资本”账户可能也是由威尼斯商人最早使用的。威尼斯共和国的安德烈亚·巴尔巴里戈父子商店1430至1482年间的账簿中有“资本”账户。商人们对生意上的每一次投入都增加了一次资本,记入“资本”账户。“损益”账户的期末余额(即会计期间的盈亏)也要转入“资本”账户,用于增加或者减损资本,同时也让“损益”账户实现平衡。

威尼斯共和国的索兰佐兄弟商店1406至1434年间的账簿中有“资本”账户,而且是将物名账户的余额直接转入资本账户,并不使用“损益”账户。

“资本”账户拿到了账户转换接力赛的最后一棒。

六、会计科目

在账户出现之前的记账都是全部用文字和数字以叙述的方式来描述的。账户是会计语言的载体。会计就是通过账户金额的变动来表达财务状况和经营情况。账户名称最初由各个商人自己设置。但对于同样的会计事项,不同的商人记入不同的账户名称的话,一个商人就不容易看懂另一个商人的账,一个商人的会计想给另一个商人记账也要有一个适应过程。统一规范的账户名称(会计科目)就变得很有必要。

(一)资产负债表科目

1. 资产类库存现金

银行存款

其他货币资金

交易性金融资产

应收票据

应收账款

坏账准备

预付账款

应收股利

应收利息

其他应收款

原材料

生产成本

制造费用

库存商品

持有至到期投资

持有至到期投资减值准备

可供出售金融资产

长期股权投资

长期股权投资减值准备

投资性房地产

投资性房地产累计折旧

投资性房地产减值准备

长期应收款

未实现融资收益

固定资产

累计折旧

固定资产减值准备

固定资产清理

在建工程

无形资产

累计摊销

无形资产减值准备

商誉

开发支出

递延所得税资产

待处理财产损溢

投资性房地产

投资性房地产累计折旧

投资性房地产减值准备

2. 负债类

短期借款

交易性金融负债

应付票据

应付账款

预收账款

应付职工薪酬

应交税费

应付股利

应付利息

其他应付款

长期借款

应付债券

长期应付款

未确认融资费用

预计负债

递延所得税负债

3. 所有者权益类

实收资本(股本)

库存股

资本公积

盈余公积

本年利润

利润分配

其他综合收益

(二)利润表科目

1. 收入主营业务收入

其他业务收入

2. 营业成本

主营业务成本

其他业务成本

营业税金及附加

3. 费用

销售费用

管理费用

财务费用

所得税费用

4. 利得和损失

投资收益

营业外收入

公允价值变动损益

营业外支出

资产减值损失

以前年度损益调整